출생 연도에 따라 조금씩 다르지만 1969년 이후 출생자는 65세부터 국민연금을 받을 수 있으며 개인 사정에 따라 더 일찍 받을 수도 있다. 조기퇴직연금이라 불리는 이 제도가 어떤 제도인지, 장단점은 무엇인지 알아보겠습니다.

1. 조기퇴직연금이란?

조기퇴직연금은 가입한 지 10년 이상 된 무직자가 본인의 신청에 따라 지급개시연령 5년 전까지 정상연금보다 적은 금액을 받을 수 있는 제도다.

즉, 가입기간이 10년 이상인 가입자로서 신청 당시 소득요건을 충족하는 경우에는 납부기간을 앞당겨 일반 연금보다 낮은 연금을 받을 수 있도록 하는 제도입니다. 5 년.

1) 소득조건

신청인의 월평균 소득이 최근 3년간 국민연금의 모든 기업 및 지역가입자의 월평균 소득보다 낮아야 합니다. 평균소득금액은 사업소득과 근로소득을 합산한 월수로 나눈 금액으로 2022년의 경우 268만1724원이었다.

즉, 사업소득(총소득-필요경비)과 근로소득(총임금-근로소득공제)의 합을 근로한 개월수로 나눈 월평균 소득이 전체 평균인 2,688,724원 이하다 웬 네 당신은 신청할 수 있습니다

2) 최대 5년 전에 받은 것

노령연금의 개시연령과 조기노령연금을 신청할 수 있는 연령은 출생연도에 따라 다릅니다. 노령연금은 노령연금이 지급되기 시작하는 연령을 기준으로 1년에서 최대 5년까지 노령연금을 받을 수 있습니다.

| 생년월일 | 노령연금 개시연령(출생연령) | 조기퇴직연금 신청가능연령(출생연령) |

| ~ 1952년생 | 60세 | 55세 |

| 1953~1956년 출생 | 61세 | 56세 |

| 1957~1960년생 | 62세 | 57세 |

| 1961~1964년 출생 | 63세 | 58세 |

| 1965~1968년생 | 64세 | 59세 |

| 1969년생 ~ | 65 | 60세 |

3) 정상연금보다 적게 받는 경우

조기퇴직연금은 정상 퇴직연령 5년 전부터 지급하되, 평생 동안 월 0.5%, 연 6%, 최대 30%까지 저축률이 낮아진다.

예를 들어 1968년생은 64세부터 노령연금을 받을 수 있는데 59세에 조기노령연금을 신청하면 정상 노령연금의 70%를 받는다.

1968년생에 대한 조기퇴직연금의 연령요율은 다음과 같이 구성됩니다.

| 청구 당시 나이 | 59세 | 60세 | 61세 | 62세 | 63세 |

| 지급률 | 70% | 76% | 82% | 88% | 94% |

2. 조기퇴직연금과 퇴직연금 누적금액 비교

적게 받더라도 조기에 받는 것이 유리한지 여부는 나이에 따라 다릅니다.

조기퇴직연금은 일반 퇴직연금보다 최대 5년 먼저 가입되기 때문에 조기퇴직연금을 수령한 후 5년 이내에 사망할 경우 극단적인 경우 조기퇴직연금이 유리합니다. 그리고 정상연금은 5년 후에 인출되지만 최대 30%까지 높아지므로 누적금액은 결국 역전된다.

더 오래 산다고 가정하면 표준연금인 노령연금을 뽑는 것이 유리하고 그렇지 않다면 조기노령연금이 유리하기 때문이다.

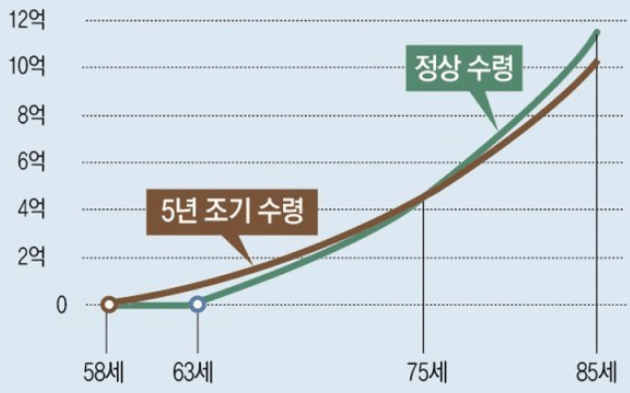

1964년생이 63세에 표준노령연금을 받고 58세에 조기노령연금을 신청하면 연금지급률 3%, 이자율 5%로 가정하면 누적노령연금의 차트는 총 연금은 다음과 같습니다.

그래프에서 알 수 있듯이 조기 퇴직 누계액은 5년에서 75세까지 높고, 그 이후에는 정상 퇴직 연령이 높아진다.