질병수술보험 가입 전 특징과 주의사항을 완벽하게 안내해드립니다!

지금까지 많은 보험상품과 종류에 대해 알아보았는데, 오늘 소개해드릴 질병수술비용보험은 가입 시 유용하게 사용할 수 있고 비용도 지원받을 수 있는 상품입니다. 질병수술비보험은 이름 그대로 특정 질병으로 고통받는 환자에게 비용을 지원해줄 수 있는 상품이다. 수술을 받을 때마다 보험금을 받을 수 있는 수술보험입니다.

질병수술비용보험에 가입하기 전, 기본적인 특징을 하나씩 살펴보겠습니다. 질병수술비용보험은 보험 가입 시점부터 급여를 지급할 수 있는 보장항목을 설정하고, 향후 질병으로 인해 수술을 시행할 때 급여를 받을 수 있는 상품이다. .기타 실손보험 및 건강보험 상품에서도 특정 질병이 있거나 비급여 진료를 받은 경우 진단비나 실비보험을 보장해 드립니다. 하지만 질병 수술 보험은 수술을 할 때마다 보험금이 지급된다는 점에서 조금 더 ‘세부’합니다. 그러기 위해 마련한 보험이라고 생각하시면 됩니다.

진단비만 보장하는 다른 보험의 보완책이기도 하므로 적극적으로 가입해 볼 만하다. 질병수술보험 가입 전 특징과 주의사항을 완벽하게 안내해드립니다!

질병/상해수술비보험은 보장범위에 따라 ‘특정질환 N형 수술비, 특정질환 N형 수술비, 질병/상해 수술비’ 등으로 구분됩니다. 어쨌든 질병/상해수술비는 N형, N형 등 제한이 없는 비용보험이 보장범위입니다. 보장범위는 넓지만 보장금액(보험금)이 적기 때문에 어떤 상품이 ‘더 좋다’고 말할 수 없을 정도로 장단점이 뚜렷합니다. 특히 가족력 등을 고려하여 특정 질환에 대한 수술을 보완하는 관점에서 접근한다면 보다 합리적인 선택을 할 수 있다고 생각합니다.

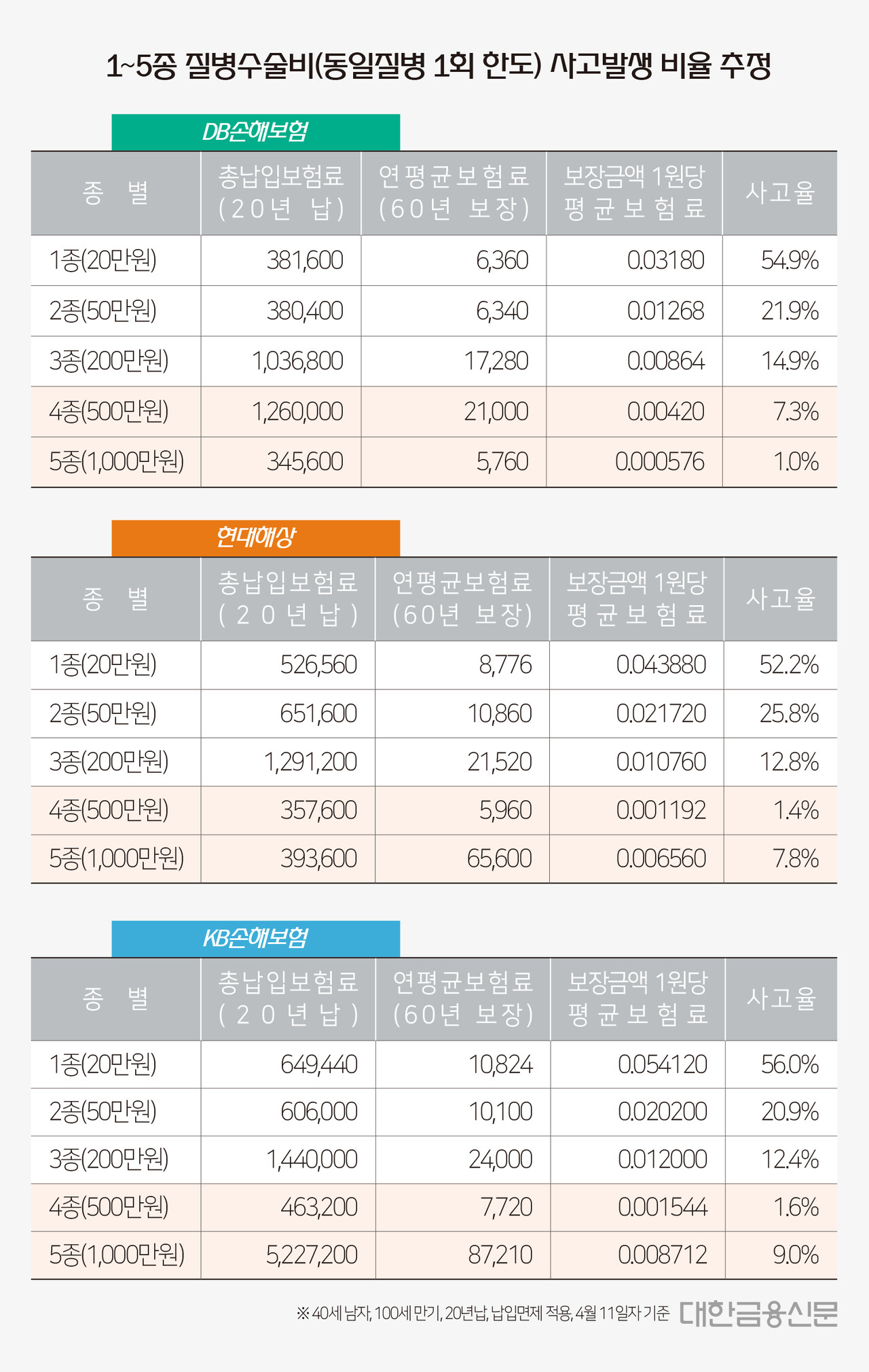

사실 좀 더 핀셋형으로 질병수술을 준비하신다면, 보장되는 질병/상해 수술비보다는 일반수술비라고 불리는 특정 질병에 대한 N형 수술비에 대한 특약을 추가하시는 것이 현명할 것입니다. 넓은 지역이지만 보험료가 저렴합니다. 일반수술비용보험은 신체 각 기관의 수술을 보장합니다. 종류와 방법에 따라 1~5형으로 분류하고, 해당 종류에 해당하는 질병에 대해 수술을 시행할 때 보험금을 지급하는 상품입니다. 일반적으로 5형이 증가할수록 개흉술, 개흉술 등 대수술이 필요한 심각한 질환이 된다. 너는 이해 할수있어. 보험사별로 큰 차이는 없을 수 있으나, 특정 보험사의 분류표를 보면 다음과 같습니다. 1종 : 피부이식(25cm2 미만), 손가락/발가락 절단수술, 편도선 아데노이드절제술 등 2종 : 사지관절혈관수술, 상하악관절혈관수술, 전신복막염수술 등 3종 : 갑상선·부갑상선혈관수술, 녹내장혈관수술, 흉부형성수술 등 4종 : 기관/기관지/폐/흉막혈관수술, 심낭개방혈관수술(개흉술 포함), 간/췌장혈관수술(개복술 포함) 등 5종: 췌장이식수술(개복술 포함), 신장이식수술, 대동맥/정맥수술 혈관 수술(개흉술 포함) 등. 추가적으로, 업그레이드된 질병과 수술 보험을 준비하는 것도 나쁘지 않을 것입니다.

특약을 체결할 때 주의해야 할 사항을 살펴보겠습니다. 위에서 언급한 것처럼 낮은 보험료를 고려하여 질병/수술 보험 특약을 추가하게 되면 보장 범위는 넓어지지만 의미 있는(?) 보장을 받지 못할 수도 있습니다. , 특정 질병 등에 대한 N형 수술비를 보장하기 위해 특약을 맺는 것이 더 나을 수 있습니다. 특히, 암수술 등 개복/개흉술과 관련된 대수술을 받을 ‘예상’인 사람의 경우, 특별한 계약을 고려하고 설계하는 것이 옳습니다. 그 외에 입원비. 보장범위, 중증질환진단비, 외래진료비 보장, 재진단, 해외진료비 등 다양한 특약이 있으니 각 상품을 살펴보겠습니다. 또한, 질병 수술비에 대한 보험에도 제한이 있을 수밖에 없는데 그 중 하나는 면제기간과 감면기간이다.l 면제기간 : 일반적으로 가입 후 90일 이내에 진단을 받은 경우에는 보험료가 납부되지 않는다.l 감면기간 : 경우에 따라 가입 후 2년 이내에 진단됩니다. 현재 보험료 50% * 보험사, 보험상품에 따라 상이함(확인 필수) 따라서 질병수술을 신청하시기 전에 면제기간과 감면기간에 관한 약관을 잘 읽어 보시기 바랍니다. 이처럼 다양한 특약사항이 있는 질병수술보험은 보험사별로, 보험상품별로 나누어서 알아보기가 매우 어렵습니다. 늘 말씀드리지만 이런 경우에는 전문적인 보험비교플랫폼의 도움을 받는 것이 훨씬 유리합니다. 시간에 따른 가성비 물론 비 관점에서는 옳은 선택이지만, 조사할 수 있는 것에 한계가 있다고 느낀다면, 전문 상담사와 상담을 통해 상담할 수 있기 때문에 좋은 서비스라고 생각합니다. 콜센터. 앞서 말했듯이, 40세가 넘으면 부모님, 친척, 기타 가족들이 겪고 치료받았던 ‘가족력’이 하나씩 나타나기 시작합니다. 그러므로 어떤 질병에 대비해야 하는지는 본인이 가장 잘 아는 것처럼 명확하게 알 수 있을 것입니다. 항상 효과가 있으므로 미리 준비하는 것이 좋습니다. 모두들 건강하세요!